Online-Banking auf neuem Höchststand – Bankfilialen unter Druck

- Großes Filialnetz ist nur noch jeder und jedem Zweiten wichtig

- 30 Prozent trauen KI bessere Empfehlungen zu Finanzprodukten zu

- Zinsen und Benutzerfreundlichkeit treiben Beliebtheit von Online-Brokern

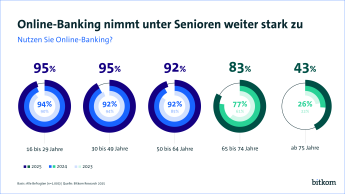

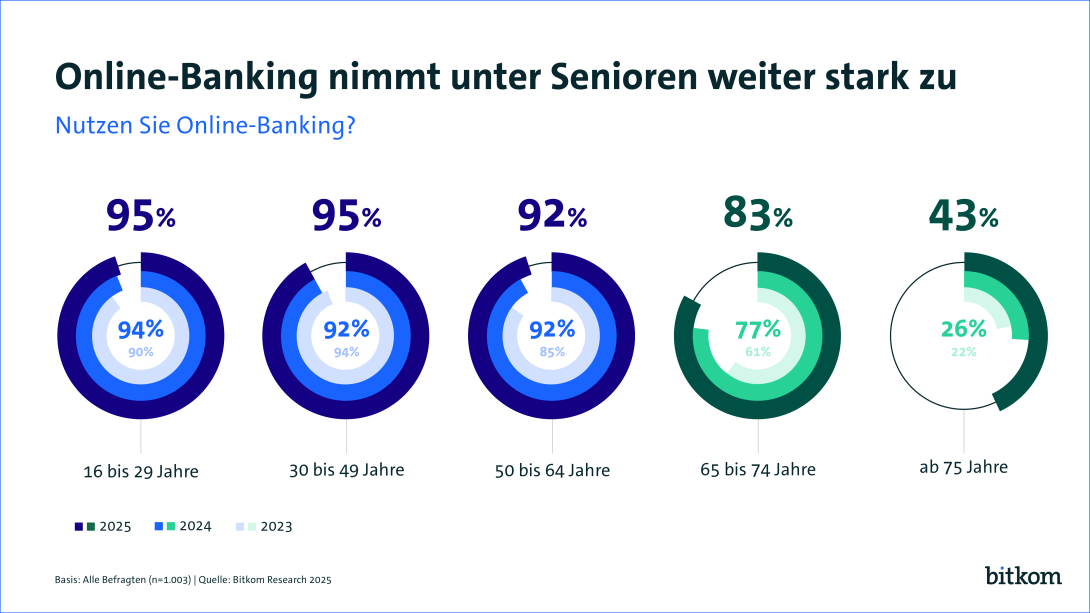

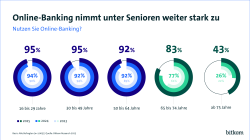

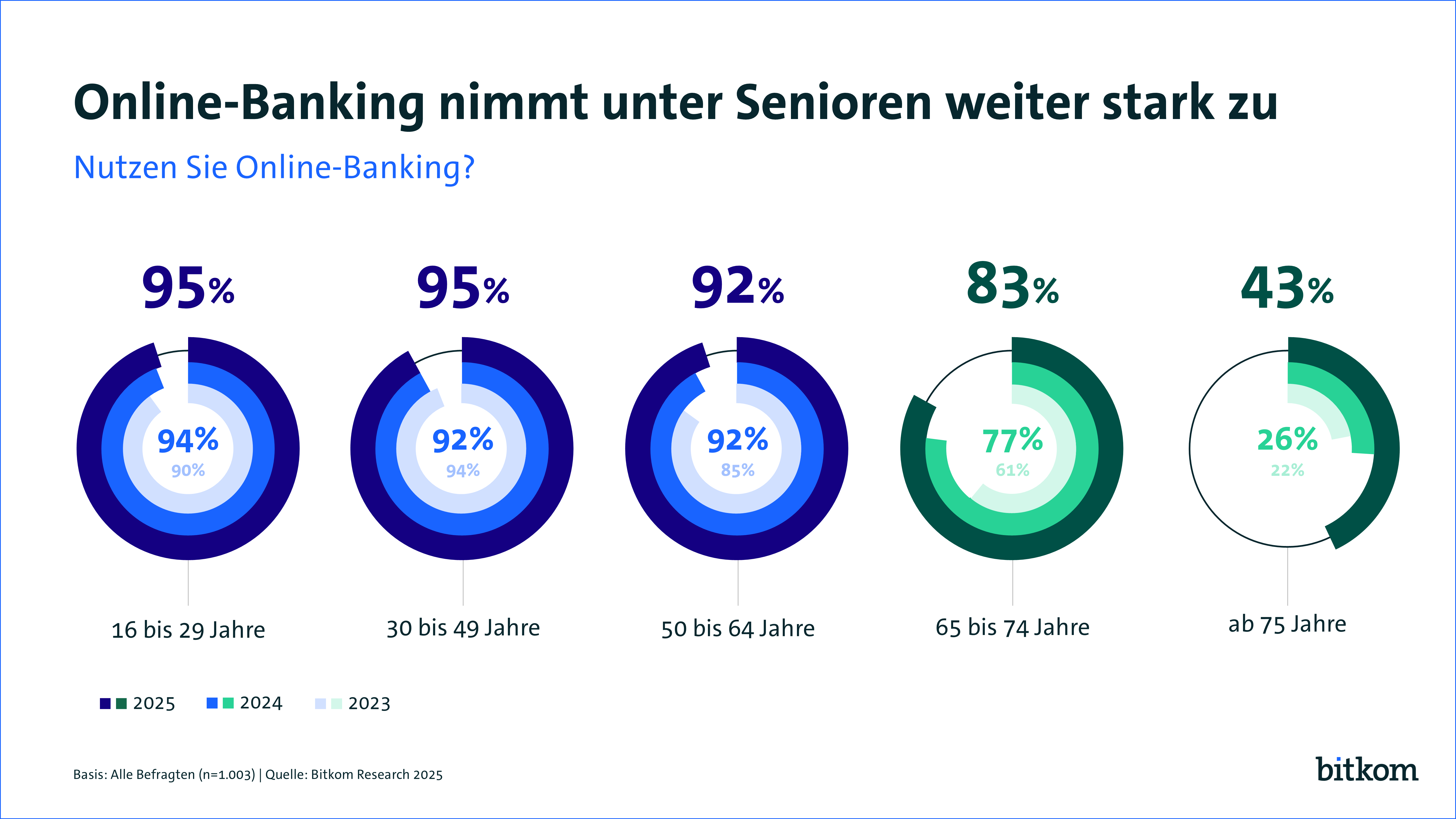

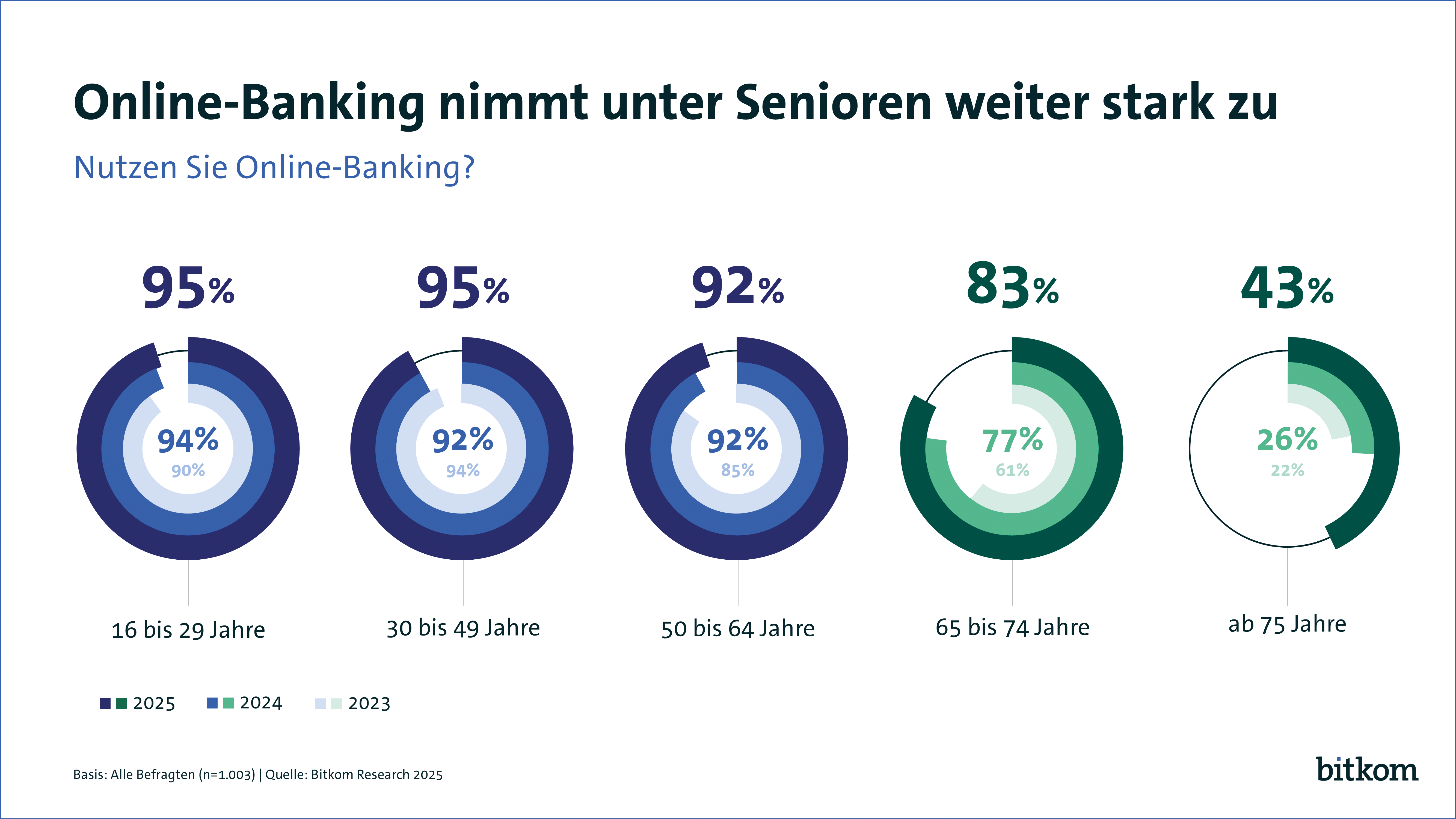

Berlin, 17. Juni 2025 - Kontoauszüge per Mail statt aus dem Automaten, Video-Beratung statt Bürotermin, Smartphone-App statt Filiale – die eigenen Finanzen lassen sich digital und mobil regeln, und immer mehr Menschen machen von den neuen Möglichkeiten Gebrauch: 86 Prozent der Deutschen nutzen Online-Banking – ein neuer Höchststand. Das liegt vor allem daran, dass auch immer mehr Seniorinnen und Senioren ihre Bankgeschäfte online erledigen. So verwenden in der Altersgruppe zwischen 65 und 74 Jahren inzwischen 83 Prozent Online-Banking. Vor einem Jahr lag der Anteil noch bei 77 Prozent, 2023 erst bei 61 Prozent. Und auch in der Altersgruppe ab 75 Jahren liegt die Nutzung mit 43 Prozent inzwischen deutlich über den Vorjahren (2024: 26 Prozent; 2023: 22 Prozent). Das sind Ergebnisse einer Befragung von 1.003 Personen ab 16 Jahren in Deutschland im Auftrag des Digitalverbands Bitkom.

Und diese Entwicklung dürfte sich fortsetzen: Ein Viertel (24 Prozent) der Über-65-Jährigen, die bisher kein Online-Banking nutzen, will in den kommenden 12 Monaten ins Online-Banking einsteigen, weitere 9 Prozent können es sich grundsätzlich vorstellen. „Online-Banking ist kaum noch eine Altersfrage. Der digitale Zugang zum Konto ist für die meisten selbstverständlicher als der Weg zur Filiale“, sagt Bitkom-Hauptgeschäftsführer Dr. Bernhard Rohleder. In den jüngeren Altersgruppen zwischen 16 und 29 sowie 30 und 49 Jahren nutzen aktuell mit jeweils 95 Prozent fast alle Online-Banking. Bei den 50- bis 64-Jährigen sind es 92 Prozent.

Auch der Trend, ganz auf Filialbesuche zu verzichten und nur das Online-Angebot zu nutzen, setzt sich fort. Unter den Online-Banking-Nutzerinnen und -Nutzern besuchen 44 Prozent keine Filiale mehr (2024: 42 Prozent). 41 Prozent gehen zumindest ab und zu auch in eine Filiale vor Ort (2024: 40 Prozent). Nur noch 14 Prozent nutzen überwiegend die Filiale und erledigen ihre Bankgeschäfte lediglich hin und wieder online (2024: 16 Prozent).

Geht es nach den Kundinnen und Kunden, sollten ihre Banken bei den digitalen Services nachbessern: Im Durchschnitt erhalten die Banken für ihr Digitalangebot nur die Note „befriedigend“ (3,1). Damit hat sich die Zufriedenheit gegenüber den Vorjahren (2024: 2,9; 2023: 3,1) nicht verbessert. „Kundinnen und Kunden wünschen sich für ihre Finanzen gut gemachte digitale Services. Die Banken werden zwar immer besser, haben aber Mühe, mit den steigenden Erwartungen ihrer Kundinnen und Kunden Schritt zu halten“, kommentiert Rohleder.

Besonders Jüngeren sind Digitalangebote einer Bank wichtiger als Beratung und Filialen

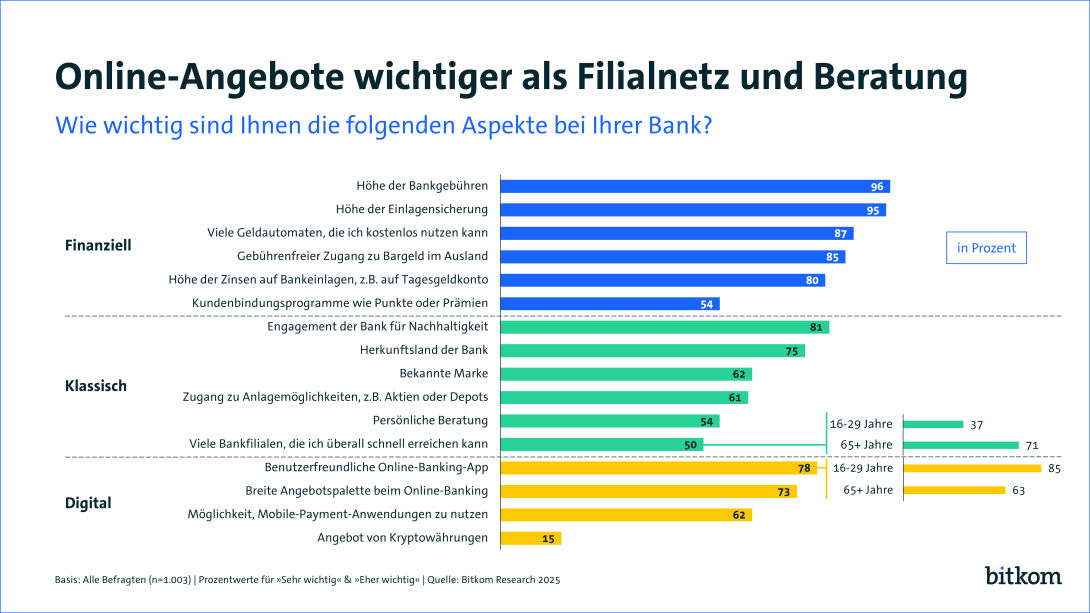

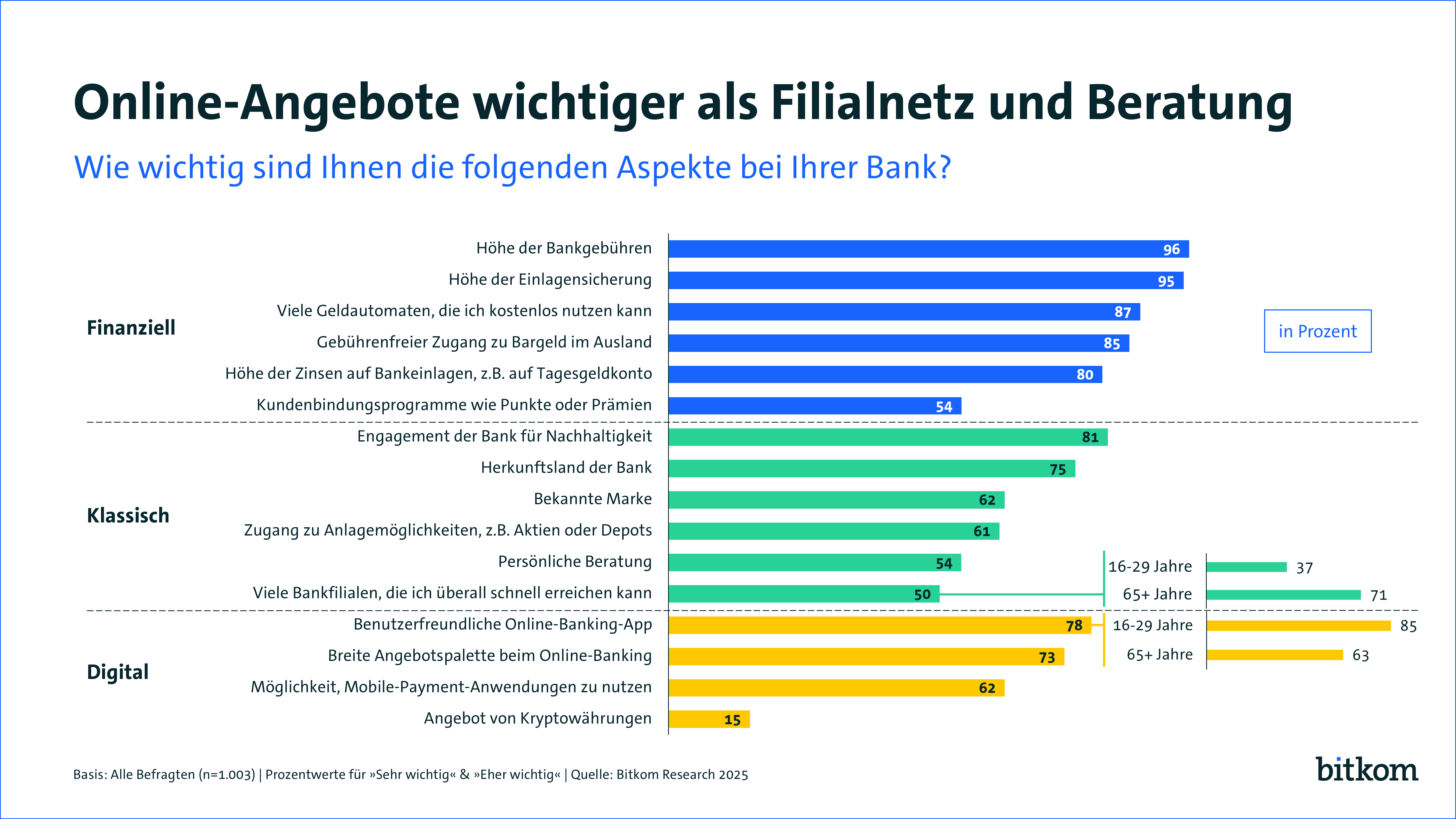

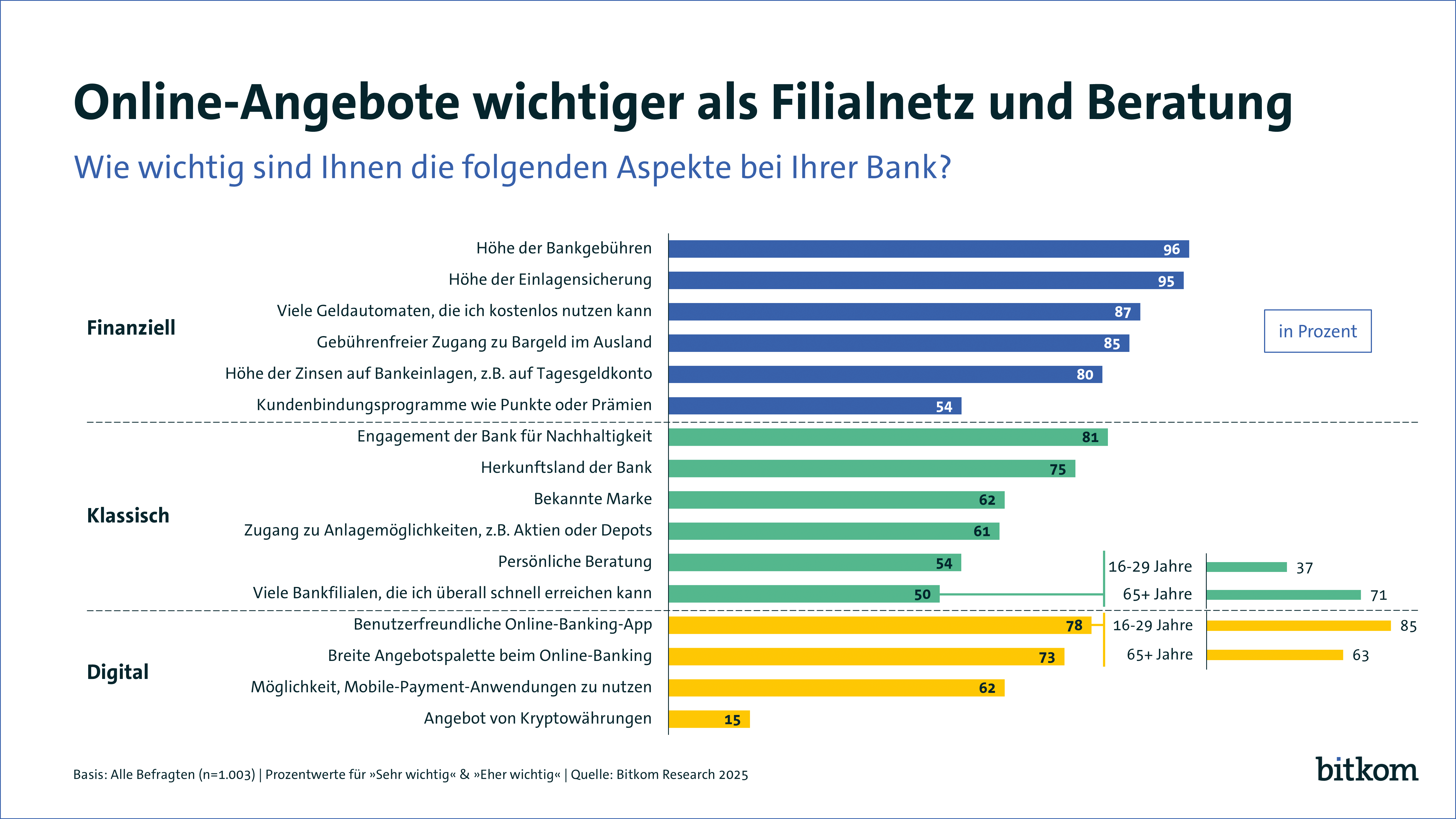

Schon heute spielen bei der Entscheidung für eine Bank die digitalen Angebote eine größere Rolle als etwa das Filialnetz oder die persönliche Beratung. So ist 78 Prozent der Deutschen eine benutzerfreundliche Banking-App bei der Auswahl ihrer Bank wichtig. Bei den 16- bis 29-Jährigen sind es sogar 85 Prozent, aber auch in der Altersgruppe ab 65 Jahren ist die App für eine deutliche Mehrheit von 63 Prozent relevant. Insgesamt 73 Prozent achten auf eine breite Angebotspalette beim Online-Banking und 62 Prozent darauf, Mobile-Payment-Anwendungen nutzen zu können.

Viele schnell erreichbare Filialen sind hingegen nur der Hälfte (50 Prozent) wichtig. Hier gibt es besonders große Altersunterschiede: Unter den 16- bis 29-Jährigen ist nur noch 37 Prozent das Filialnetz wichtig, in der Gruppe ab 65 Prozent hingegen noch 71 Prozent. Rohleder: „Die Zukunft des Bankings ist digital. Aber die Bankfiliale ist damit nicht Geschichte, sie verändert vielmehr ihre Rolle. Die Bankfiliale wird zum Beratungsort, während der Alltag digital stattfindet.“

Darüber hinaus stehen bei der Auswahl der Bank aber weiterhin ganz klassische Kriterien an erster Stelle, und das weitgehend unabhängig vom Alter: So sind für 96 Prozent aller Befragten die Höhe der Bankgebühren wichtig, für 95 Prozent die Höhe der Einlagensicherung. Auch die Verfügbarkeit von Bargeld spielt weiterhin eine Rolle: 87 Prozent der Verbraucherinnen und Verbraucher wollen viele, kostenlos nutzbare Geldautomaten, 85 Prozent wollen einen gebührenfreien Zugang zu Bargeld im Ausland.

Insgesamt würde der Hälfte der Deutschen (50 Prozent) nach eigenen Angaben ohne Bankfilialen nichts fehlen. Unter den 16- bis 29-Jährigen sind es sogar 60 Prozent. Entsprechend groß ist auch die Bereitschaft, zu einer reinen Online-Bank zu wechseln: Während sich insgesamt 56 Prozent der Verbraucherinnen und Verbraucher vorstellen können, mit ihrem hauptsächlich genutzten Konto zu einer reinen Online-Bank zu wechseln, sind es in der Gruppe der 16- bis 29-Jährigen sogar 68 Prozent. 56 Prozent der Jüngeren können sich vorstellen, ein Girokonto bei einem Digitalunternehmen, wie Apple, Google oder Amazon, zu eröffnen. Im Durchschnitt aller Altersgruppen sind es 44 Prozent. Bei einem Tech-Startup würden 47 Prozent der Jüngeren ein Girokonto eröffnen, unter allen Befragten 38 Prozent.

Offenheit für den KI-Einsatz in der Finanzwelt wächst

Weniger Filialen, mehr Algorithmen – Künstliche Intelligenz hält Einzug in die Finanzwelt. Das Vertrauen in KI hat auch im Finanzbereich zuletzt deutlich zugenommen: Inzwischen würde mehr als ein Viertel (28 Prozent) der Deutschen eine KI nutzen, die ihnen die Finanzplanung abnimmt und zum Beispiel sagt, was man sich noch leisten kann oder wo man sparen muss. 2024 waren es erst 20 Prozent. 30 Prozent meinen sogar, dass eine KI passendere Empfehlungen zu Finanzprodukten geben kann als ein Mensch (2024: 26 Prozent). Rohleder: „Auch wenn eine Mehrheit noch skeptisch ist, zeigt sich das steigende Interesse der Deutschen an KI-Anwendungen auch in Sachen Finanzen. Für Banken und Finanzdienstleister bietet die Technologie nicht nur im Hinblick auf interne Prozesse, sondern auch für den Privatkundenbereich enorme Potenziale, zum Beispiel für eine hochgradig individualisierte Finanzplanung.“

Per Klick investieren: Zinsen und einfache Bedienung machen Online-Broker attraktiv

Nicht nur Überweisungen oder Kontostand-Abfragen, auch die Geldanlage findet heute online statt. Neben klassischen Bankgeschäften nutzen 39 Prozent der Deutschen ihr Online-Banking für Investitionen, etwa in ETFs oder Aktien. Gleichzeitig werden Online-Broker immer beliebter: Auf sie setzen inzwischen 12 Prozent bei der Online-Geldanlage, vor einem Jahr waren es 8 Prozent. Unter den 16- bis 29-Jährigen nutzen 15 Prozent Online-Broker, unter den 30- bis 49-Jährigen sogar rund jede und jeder Fünfte (21 Prozent). Dabei überzeugen vor allem Zinsen und eine hohe Benutzerfreundlichkeit: Insgesamt 67 Prozent nutzen nach eigenen Angaben Online-Broker aufgrund Zinsen auf nicht-investiertes Guthaben erhalten (2024: 55 Prozent), 63 Prozent schätzen die hohe Benutzerfreundlichkeit (2024: 50 Prozent).

Wer Online-Broker nutzt, folgt dabei oft Empfehlungen aus dem Bekanntenkreis – das gilt für 57 Prozent. 55 Prozent überzeugt die breite Palette an Anlageprodukten, jeweils 52 Prozent nutzen Online-Broker wegen niedriger Gebühren und verfügbarer Echtzeit-Marktdaten. Die Flexibilität, jederzeit und überall investieren zu können, nennen 43 Prozent als Grund, 39 Prozent die höhere Sicherheit und 25 Prozent innovative Anlageprodukte. Rohleder: „Online-Broker erfüllen den Kundenwunsch nach einfachen, digitalen Lösungen und punkten zusätzlich mit attraktiven Angeboten wie zusätzlichen Zinsen. Die neuen Player setzen das klassische Bankwesen zunehmend unter Druck.“

Online-Geldanlage steigert Interesse und senkt Hürden

Viele Menschen finden überhaupt erst durch Apps und andere digitale Möglichkeiten einen Zugang zu Finanzinvestitionen. Ein Drittel (33 Prozent) derjenigen, die online Geld über ihre Bank oder einen Broker investieren, gibt an, ohne diese Online-Angebote keine Investitionen tätigen zu würden. Rund die Hälfte (49 Prozent) hat sich durch einschlägige Online-Angebote allgemein mehr mit dem Thema Finanzen beschäftigt. 46 Prozent sind der Meinung, dass es solche Online-Angebote allen erlauben, mehr aus ihrem Geld zu machen. Und 63 Prozent halten Online-Geldanlageangebote für eine gute Alternative zur klassischen Altersvorsorge.

Und während klassische Bankgeschäfte allgemein als eher trocken gelten, haben Online-Investments offenkundig Unterhaltungswert. Eine deutliche Mehrheit von 59 Prozent empfindet nach eigenen Angaben Spaß dabei, online zu investieren. Zugleich räumen 49 Prozent ein, dass sie durch Online-Investments höhere Risiken eingehen. Rohleder: „Digitale Geldanlagen senken die Hürden für den Einstieg in Finanzthemen und fördern das Interesse – gerade bei jungen Menschen. Das darf aber nicht dazu führen, dass sich gerade risikofreudige junge Menschen mit ein paar spontanen Klicks finanziell ruinieren. Umso wichtiger ist es, Finanzwissen beispielsweise im Schulunterricht zu vermitteln.“

Präsentation & Grafiken zum Download

Präsentation: Digital Finance 2025 - Wie digital ist die deutsche Finanzbranche?

{kind=link}

{kind=link}

{kind=link}

{kind=link}