Digitaler Euro

Die EZB unterscheidet derzeit zwei getrennte, aber komplementäre Entwicklungen:

Digitaler Euro: Wholesale

Zielgruppe

- Finanzinstitute & Marktinfrastrukturen

Zweck

- DLT-basierte Abwicklung von Finanzmarkttransaktionen in Zentralbankgeld

- Automatisierungen (z. B. durch Smart Contracts als selbstausführende Regeln)

- Reduzierung von Abstimmungsaufwänden durch gemeinsame Datenbasis (Distributed Ledger)

Technologie & Programme

- Pontes: Brücke zwischen bestehenden TARGET-Services und DLT-Plattformen (Pilotphase bis Ende September 2026)

- Appia: Explorationsplattform für ein programmierbares Finanzökosystem (langfristig)

Fokus

- Effiziente, sichere Abwicklung

- Interoperabilität zwischen klassischen Infrastrukturen und DLT-Systemen

- Vorbereitung auf künftige blockchainbasierte Marktprozesse

Digitaler Euro: Retail

Zielgruppe

- Privathaushalte, Unternehmen, Handel, öffentliche Hand

Zweck

- Ergänzung zu Bargeld durch digitales Zentralbankgeld für den Alltag

- Einfacher, sicherer und europaweit nutzbarer digitaler Zahlungsverkehr

- Stärkung der Wahlfreiheit im Bezahlen und Förderung digitaler Teilhabe

Technologie & Umsetzung

- Intermediated: Ausgabe und Kundenzugang über Banken und Zahlungsdienstleister

- Technologie-agnostisch; nicht auf DLT angewiesen

- Online- und Offline-Nutzung vorgesehen, inklusive bargeldähnlicher Privatsphäre

Fokus

- Hohe Nutzerfreundlichkeit und Barrierefreiheit

- Datenschutz und Schutz sensibler Transaktionsdaten

- Zuverlässigkeit, garantierter Wert und europaweite Akzeptanz

- Interoperabilität mit bestehenden Zahlungssystemen

Kennzahlen aus der Wirtschaft

Viele Unternehmen erkennen im digitalen Euro einen wichtigen Schritt für ein modernes, europäisches Zahlungssystem. Die breite Zustimmung zeigt, dass Wirtschaft und Öffentlichkeit Potenzial in mehr Wahlfreiheit, digitalen Zahlwegen und direktem Zugang zu Zentralbankgeld sehen – insbesondere dort, wo heutige Zahlungsmethoden noch Lücken aufweisen.*

Viele Unternehmen sehen in blockchainbasierten Kapitalmarktprozessen einen zentralen Hebel, um Effizienz, Transparenz und Automatisierung deutlich zu steigern. Gleichzeitig wächst die Sorge, dass Europa ohne eigene digitale Innovationen an Relevanz verliert. Ein moderner digitaler Euro und DLT-gestützte Marktinfrastrukturen gelten daher als Schlüssel für Wettbewerbsfähigkeit, Souveränität und Stabilität.*

Unternehmen gehen davon aus, dass digitale Währungen und automatisierte Zahlungsmodelle künftig eine entscheidende Rolle spielen werden. Ohne eigene europäische Lösungen könnten ausländische Währungen dominieren. Gleichzeitig steigt der Bedarf an nahtlos integrierten, automatisierten Zahlungsprozessen – etwa im IoT- und M2M-Umfeld.*

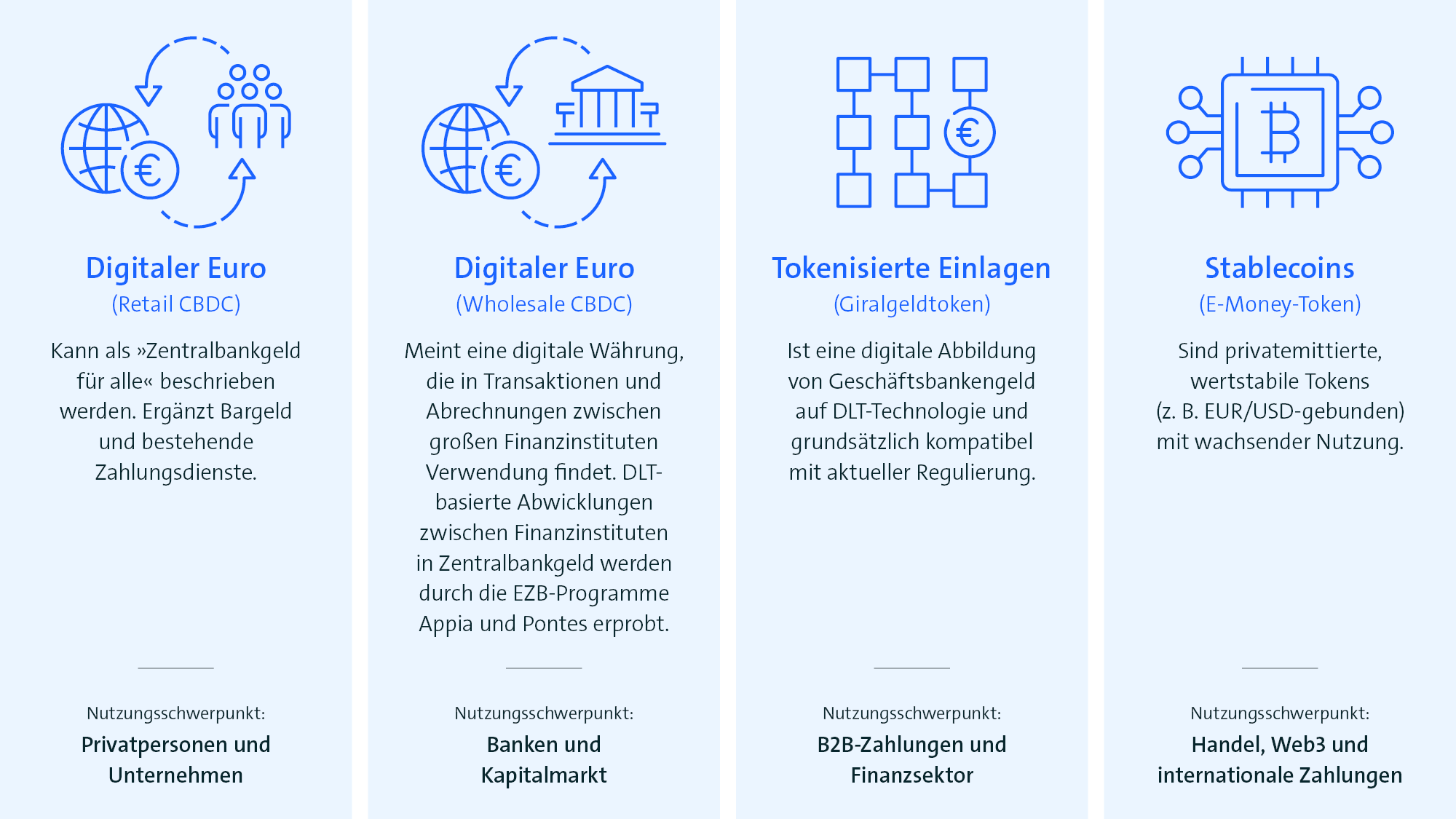

Digitale Geldformen im Überblick

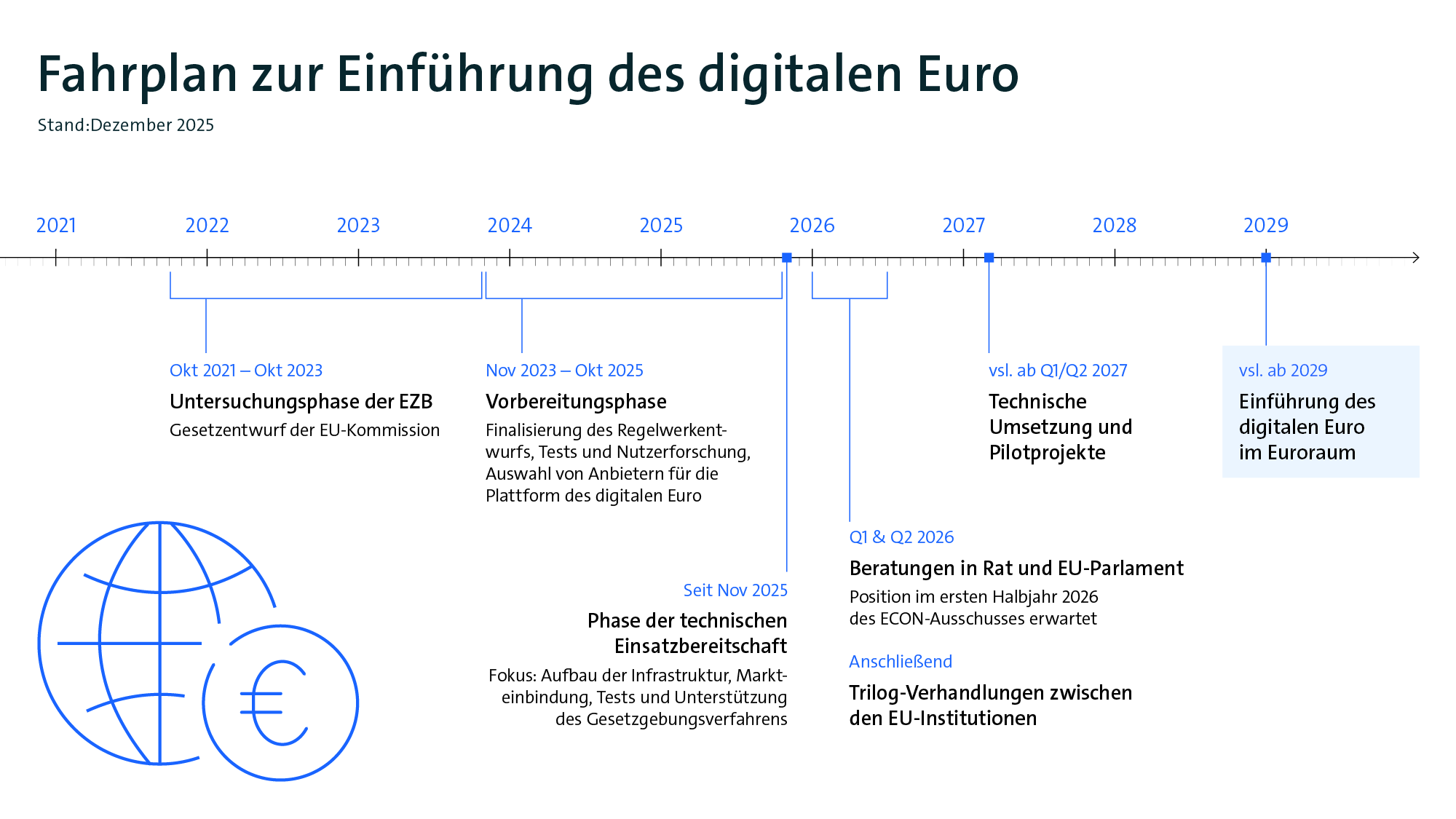

Fahrplan zur Einführung

Wesentlich ist es, die Dringlichkeit und Notwendigkeit einer zügigen Umsetzung herauszustellen. Europa befindet sich an einem kritischen Wendepunkt, an dem die Geschwindigkeit, mit der technologische Innovationen im Finanzsektor angenommen und umgesetzt werden, entscheidend für unsere zukünftige wirtschaftliche Stärke und Wettbewerbsfähigkeit ist.

Ein digitaler Euro böte nicht nur eine zusätzliche Zahlungsoption; er könnte Europa helfen, im globalen Wettbewerb der digitalen Währungen eine führende Rolle zu spielen. Laut der Bank für Internationalen Zahlungsausgleich (BIS) arbeiten weltweit 91 Prozent der Zentralbanken an digitalem Zentralbankgeld (Central Bank Digital Currency, CBDC). Andere bedeutende Wirtschaftsräume haben bereits erhebliche Fortschritte in der Entwicklung und Implementierung ihrer eigenen digitalen Währungen gemacht. Auch schließen sich privatwirtschaftliche Finanzmarktakteure zu Allianzen zusammen, um gemeinsam Stablecoins als sicheren und effizienten Zahlungsstandard zu etablieren. Um in diesem Bereich nicht zurückzubleiben, erfordert eine baldige Einführung des digitalen Euros ein koordiniertes Vorgehen von Regierungen, Finanzinstitutionen und Technologieunternehmen.

Bitkom-Perspektive: Drei Gestaltungsprinzipien

Innovation ermöglichen

Programmierbare Zahlungen und IoT-Prozesse eröffnen neue Effizienzpotenziale

Der digitale Euro kann eine treibende Kraft für Innovation sein, vorausgesetzt, seine Konzeption erfolgt mit Bedacht. Dabei sollte das Hauptaugenmerk darauf liegen, das bestehende Finanzsystem nicht einfach eins zu eins in die digitale Welt zu übertragen.

Die Vorteile von programmierbaren Zahlungen (auch bedingte Zahlungsvorgänge genannt) sind vielversprechend und ermöglichen effizientere Bezahlvorgänge durch automatisierte Prozesse. Diese Möglichkeiten sollten stärker in Betracht gezogen werden.

Allerdings gilt es mit Blick auf programmierbare Zahlungen zu beachten, dass die Entscheidungen der EZB in enger Abstimmung mit der Wirtschaft erfolgen sollten, um Interoperabilität mit privatwirtschaftlichen Zahlungssystemen zu garantieren. Die Rolle der EZB sollte sich hauptsächlich auf die Bereitstellung der grundlegenden Infrastruktur für die Übertragung des digitalen Euros beschränken. Dienstleistungen, sowie die dafür zu definierenden Standards und Maßnahmen, sollten in enger Abstimmung mit dem privaten Sektor erarbeitet und angeboten werden.

Rechtssicherheit schaffen

Klare Regeln und transparente Ausnahmen stärken Vertrauen und Wettbewerb

Die Einführung eines digitalen Euros erfordert eine sorgfältige Ausgestaltung, um die Wahlfreiheit der Kundinnen und Kunden zu fördern und gleichzeitig sicherzustellen, dass eine Benachteiligung von etablierten Zahlungswegen ausgeschlossen wird. Dies bedingt die Schaffung klar definierter rechtlicher und regulatorischer Rahmenbedingungen, die einen fairen Zugang und gleiche Bedingungen für sämtliche Marktteilnehmer gewährleisten. Dazu könnte eine holistische Strategie auf nationaler und europäischer Ebene, die alle Geldformen – Zentralbankgeld, Giralgeld und E-Geld – gleichwertig berücksichtigt und deren Akzeptanz fördert, beitragen.

Rollen klar verteilen

Die EZB stellt die Basisinfrastruktur bereit; Innovation entsteht im Markt

Der derzeitige Gesetzesentwurf (die Europäische Kommission hat Ende Juni 2023 einen Legislativvorschlag zur Schaffung des Rechtsrahmens für einen möglichen digitalen Euro veröffentlicht) stattet die EZB mit dem Mandat aus, Maßnahmen, Standards und Regeln für die Digitale-Euro-Infrastruktur festzulegen. Die Kompatibilität mit Zahlungssystemen des privaten Sektors wird zwar gefördert, bleibt aber freiwillig. Die vollständige Kontrolle der EZB in Kombination mit Annahme- und Vertriebsverpflichtungen für Zahlungsdienstleister könnte sich nachteilig auf das europäische Finanzökosystem auswirken.

Während das Ziel darin besteht, ein integratives, effizientes und sicheres digitales Zahlungsverkehrsökosystem für die europäischen Bürgerinnen und Bürger zu schaffen, muss die Kombination der an die EZB übertragenen Befugnisse sorgfältig eruiert und auf Sinnhaftigkeit überprüft werden. Obwohl der aktuelle Ansatz kurzfristig Zahlungssouveränität ermöglichen könnte, besteht die Gefahr, dass bestehende auch europäische Zahlungsinitiativen nachteilig beeinflusst werden. Dies würde langfristig die europäische Innovationslücke im globalen Zahlungsverkehr ausweiten. Starker Wettbewerb durch Interoperabilität hingegen zwingt Dienstleister dazu, ihre besten Fähigkeiten einzubringen und Innovationen voranzutreiben.

* Methodikhinweis

Grundlage der Angaben ist eine Umfrage, die Bitkom Research im Juli 2023 im Auftrag des Digitalverbands Bitkom durchgeführt hat. Dabei wurden 653 Unternehmen ab 50 Beschäftigten in Deutschland telefonisch befragt. Die Umfrage ist repräsentativ.